A travers l’analyse des bilans des entreprises collectés par l’agence de Nouvelle-Calédonie, l’IEOM a publié une note sur les conséquences de la crise insurrectionnelle de mai 2024 sur la santé financière des entreprises néo-calédoniennes. Outremers360 a interrogé l’IEOM sur les principaux constats.

Tout d’abord, pouvez-vous nous éclairer sur les données utilisées pour élaborer cette note ?

Les données exploitées sont issues de la centrale des bilans gérée par l’IEOM. Cet espace recense notamment les éléments financiers et comptables des entreprises immatriculées en Nouvelle-Calédonie dont le chiffre d’affaires est supérieur à 50 millions de F CFP et/ou les risques déclarés au Service Central des Risques (SCR) sont supérieurs à 25 millions de F CFP. L’étude porte sur les entreprises, respectant au moins l’un de ces deux critères et dont les bilans, établis sur comptes sociaux, étaient disponibles sur les exercices 2023 et 2024 et clos au 31 décembre.

Pour garantir la cohérence des résultats, les sociétés « holdings » ainsi que les trois sociétés portant les usines métallurgiques ont été retirées de l’échantillon. Ainsi, l’étude couvre 1 479 entreprises totalisant un chiffre d’affaires de près de 491 milliards de F CFP, soit près de 50 % du chiffre d’affaires cumulé de toutes les entreprises calédoniennes.

Quels sont les principaux constats qui ressortent de cette étude ?

Tout d’abord, et assez logiquement, l’étude montre un fort repli du niveau d’activité des entreprises de l’échantillon avec un chiffre d’affaires cumulé en baisse de 22 % entre 2024 et 2023 qui a entrainé une forte dégradation de la rentabilité des entreprises. Rappelons que les émeutes de mai 2024 ont entrainé une contraction du PIB de la Nouvelle-Calédonie de 13,5 % en volume en 2024, soit sa plus forte baisse depuis les années 1960.

Tous les secteurs et tailles d’entreprises sont concernés avec néanmoins un impact plus fort pour les PME et les entreprises relevant des « activités extractives » (-39,6 %) et du BTP (-35 %).

Les entreprises néo-calédoniennes ont, en réponse, engagé des mesures d’ajustement de leurs charges et de préservation de leur trésorerie. Les consommations intermédiaires ont ainsi baissé en moyenne de 25 % et les charges de personnel de 14%. Cette baisse plus contenue des effectifs traduit la volonté des entreprises de maintenir au maximum leurs compétences. Ce sont tout de même 12 500 emplois qui ont été détruits entre septembre 2023 et septembre 2025.

Cependant, au regard de l’ampleur de la chute de l’activité, ces mesures d’ajustement couplées à des mesures de soutien public sous forme de subventions d’exploitation, se sont globalement révélées insuffisantes pour empêcher le recul des niveaux de rentabilité. A titre d’illustration, l’EBE de l’échantillon s’est contracté de 42 % en un an.

Le taux de marge moyen (EBE/VA) a quant à lui perdu 8 points pour s’établir à 24,8 % en agrégé. Les PME ont été les plus impactées avec un taux de marge en recul de 12 points (18 %), loin derrière celui observé dans l’hexagone sur la même période (proche de 26 %).

Ce recul de la capacité bénéficiaire a affecté d’une part, la structure financière des entreprises avec des capitaux propres en baisse de 4,7 %. Cette dégradation a été particulièrement prégnante pour les PME et le secteur du BTP (-18,7 % des fonds propres). Malgré tout, le ratio de solvabilité, approché par le rapport entre les fonds propres et le total du bilan, reste encore relativement satisfaisant et stable (34 %).

D’autre part, la capacité de remboursement des entreprises s’est dégradée de manière importante. Cet indicateur mesure le nombre d’années nécessaires à une entreprise pour rembourser l’ensemble de sa dette. Entre 2023 et 2024 ce délai est passé au global de 3,4 ans à 6 ans.

Certains secteurs ont-ils été plus pénalisés que d’autres ?

Tous les secteurs, à l’exception notable de l’hébergement-restauration, ont été impactés négativement dans des proportions plus ou moins fortes.

Les entreprises du BTP et des activités extractives ont été les plus lourdement affectées par les conséquences de la crise. Elles enregistrent respectivement une diminution de 35,0 % et 39,6 % de leur volume d’affaires. Les blocages persistants sur une partie des sites miniers ont affecté « l’activité normale » dans un secteur du nickel déjà en difficulté. Le BTP fait quant à lui face à l’interruption de certains chantiers et à la raréfaction des nouveaux projets d’investissements.

Ces entreprises ont mis en place des mesures d’ajustement de leurs charges, les plus prononcées de l’échantillon avec une compression de leur consommations intermédiaires (respectivement -41,4 % et -36,2 %) comme de leurs charges de personnel (-22,0 % et -16,6 %). Malgré cela, leur taux de marge s’est fortement affaibli, atteignant 4,8 % (-17,1 points) et 8,9 % (-34,9 points) et leur résultat net agrégé est devenu déficitaire. Cela a impacté négativement leur niveau de fonds propres qui ont subi les plus forts ajustements. Autre point, le secteur des « activités extractives » n’affiche aucune capacité de remboursement en 2024. Cette situation ne peut perdurer dans le temps sans remettre en question la viabilité des entreprises de ce secteur.

A l’inverse, le secteur de hébergement/restauration est parvenu à améliorer sa rentabilité. Ce secteur a en effet bénéficié, principalement dans la commune de Nouméa, d’un afflux massif de forces de l’ordre déployées post-émeutes qui a dopé l’activité. Son taux de marge s’est amélioré de 10 points (à 28,8 %) et son niveau de fonds propres s’est consolidé.

Concernant les secteurs primaires, de l’industrie et des services, malgré des reculs d’activité importants, ils sont parvenus à contenir l’érosion de leur rentabilité.

L’étude montre aussi un impact positif des différentes mesures publiques et privées d’accompagnement ?

En effet, face au recul de l’activité, outre les actions de maitrise des charges initiées à leur niveau, les entreprises ont bénéficié de différentes mesures de soutien financier émanant de la sphère publique, avec le soutien financier de l’État et du gouvernement de la Nouvelle-Calédonie, mais aussi privée (banques) qui ont permis de préserver les niveaux de trésorerie des entreprises. Les entreprises ont ainsi bénéficié de mesures de suspension ou réaménagement de leurs échéances bancaires et sociales, de différentes mesures de soutien à l’emploi (chômage partiel, allocation de maintien dans l’emploi…) ainsi que de différents mécanismes d’aides de l’État prenant la forme de subventions.

En outre, même si le taux d’indemnisation restait toutefois assez faible à la fin de l’année 2024, certaines entreprises ayant subi des dommages pendant les émeutes avaient pu également bénéficier de versement d’indemnités d’assurance, augmentant provisoirement leurs disponibilités.

Ainsi, si en valeur absolue, le niveau de trésorerie des entreprises calédoniennes s’est contracté de 9,3 % en 2024, rapporté au chiffre d’affaires, il s’améliore de 7 jours pour atteindre 53 jours de chiffre d’affaires. Cette tendance est vérifiée pour toutes les tailles d’entreprises avec cependant une hausse un peu plus marquée pour les PME que pour les TPE et ETI. Tous les secteurs d’activité, à l’exception des services, bénéficient de cette tendance favorable.

Comment cela se traduit-il sur la cotation des entreprises établie par l’IEOM ?

Pour les lecteurs, précisons tout d’abord que la cotation de l’IEOM évalue la capacité d’une entreprise à honorer ses engagements financiers à un horizon de trois ans. Cette appréciation synthétique de sa situation financière est fondée sur la collecte, le retraitement et l’analyse d’informations descriptives, comptables et financières, bancaires ou judiciaires. L’IEOM va ensuite compléter son analyse quantitative par des éléments qualitatifs recueillis auprès des dirigeants afin d’apprécier les aspects prospectifs et environnementaux pouvant impacter la situation de l’entreprise.

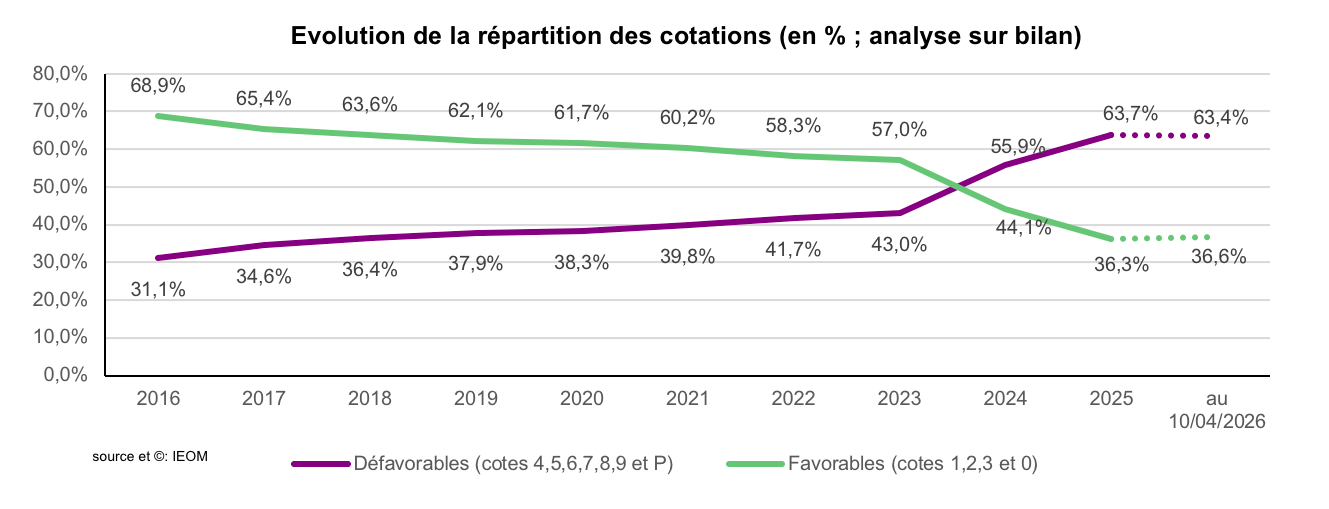

La crise insurrectionnelle a accentué une tendance amorcée depuis plusieurs années au cours desquelles les entreprises ont vu leur situation financière se dégrader progressivement en raison d’une succession de crises ayant affecté l’économie calédonienne (nickel, covid et institutionnel). Cette tendance s’apprécie au travers de l’analyse de la répartition des cotations. La part des cotes dites favorables dans le portefeuille de l’IEOM n’a fait que diminuer au cours de la dernière décennie. Les exactions de mai 2024 ont accéléré et accentué cette tendance de fond, si bien que la part des cotes défavorables est devenue pour la première fois en 2024 supérieure aux cotes favorables. A fin 2016, celles-ci représentaient un peu plus des 2/3 du portefeuille de cotation. A la fin de l’année 2025, elles n’en représentaient plus que 36 %.

La note de l'IEOM à retrouver ici : Les entreprises calédoniennes face aux conséquences des émeutes de mai 2024